Immobilienfinanzierung 2025: Was Banken jetzt erwarten

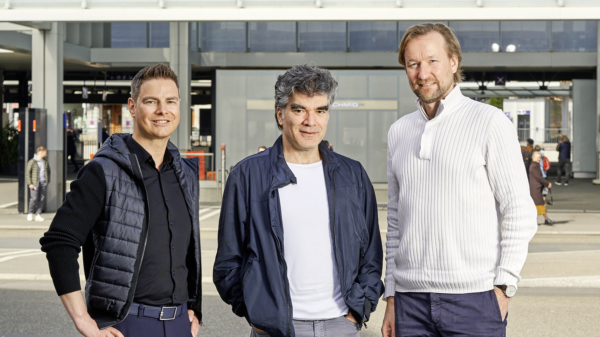

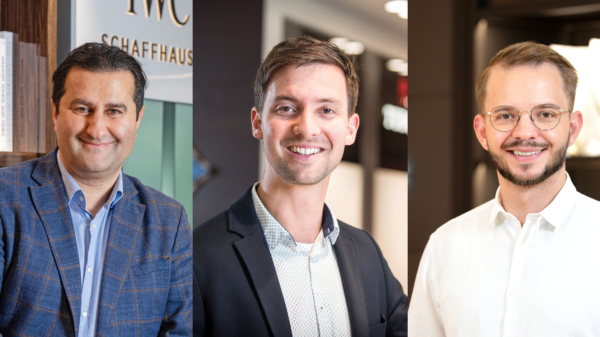

Michael Steiner, Vorsitzender der Geschäftsleitung der Acrevis-Bank, sieht eine Verschiebung der Prioritäten: «Nachhaltigkeit und Energieeffizienz haben an Bedeutung gewonnen. Gleichzeitig ist die Regulierung immer stren-ger geworden. So gelten beispielsweise seit 1. Januar 2025 neue Eigenmittelanforderungen, welche seitens der Bank bei der Kalkulation der Zinsen berücksichtigt werden müssen.» Für Acrevis bleibe der individuelle Business-Case zentral. «Bei Promotionsobjekten stehen die Verkäuflichkeit und bei Renditeobjekten die Tragbarkeit im Zentrum, alles unter Berücksichtigung der entsprechenden Vorgaben.»

«Der grösste Fehler bei der finanziellen Planung ist, von allzu optimistischen Annahmen auszugehen.»

Überblick behalten

Steiner hebt hervor, dass Banken in der aktuellen Situation auch eine beratende Rolle einnehmen: «Die Gesetzgebung und die aktuellen Bauvorschriften beinhalten schon zahlreiche Vorgaben für Bauherren. Gleichzeitig gibt es unterschiedliche Förderprogramme, die ein nachhaltiges Bauen fördern. Teilweise ist es dabei für Bauherren nicht einfach, den Überblick zu behalten. Wir als Bank haben diesbezüglich eine beratende Funktion und bringen bei Bedarf Spezialisten ins Spiel.» Die Acrevis unterstütze Bauherren zudem mit speziellen Zinsangeboten, insbesondere bei Sanierungen im Energiebereich.

Im Umgang mit innovativen Finanzierungsmodellen zeigt sich Steiner offen: «Wir bei Acrevis haben bis jetzt noch keine erfolgsabhängigen Finanzierungsmodelle umgesetzt. Wir sind aber gerne bereit, mit unseren Kunden über innovative Möglichkeiten zu sprechen – bei jeder Kreditvergabe geht es darum, in einer persönlichen Beratung die individuell beste Lösung zu entwickeln.» Wichtig sei dabei, realistisch zu bleiben: «Der grösste Fehler bei der finanziellen Planung eines Bauvorhabens ist, von allzu optimistischen Annahmen auszugehen. Ohne gewisse Reserven hat man bei unvorhergesehenen Entwicklungen keinen Spielraum.»

Marktnachfrage vorgängig prüfen

René Walser, Leiter Privat- und Geschäftskunden bei der St.Galler Kantonalbank, stellt klar: «Unser Fokus hat sich in den vergangenen Jahren nicht verändert: Wir wollen in unserem Heimmarkt grundsätzlich alle Projekte im Eigenheim- und Renditebereich begleiten und ermöglichen. An unseren Kreditvergabekriterien hat sich nichts verändert – aber der Markt hat sich verändert.» Besonders beim Eigenheim seien die Preise stärker gestiegen als die Einkommen. «Das hat dazu geführt, dass sich heute weniger Leute ein Eigenheim leisten können oder nur dann, wenn sie durch die Familie, beispielsweise mittels Erbvorbezug, unterstützt werden.»

Auch bei Renditeliegenschaften sei die Tragbarkeit anspruchsvoller geworden, da die Mieten nicht im gleichen Mass gestiegen sind wie die Preise und Investoren in solchen Fällen zusätzliche Eigenmittel einbringen müssen. «Als Grundsatz für die Tragbarkeit gilt, dass die künftigen Mieteinnahmen die kalkulatorischen Kosten decken müssen.»

Walser sagt, dass strengere regulatorische Vorgaben für seine Bank keine eigentliche Hürde darstellen: «Unsere Kriterien haben sich nicht geändert. Da diese mit den regulatorischen Anforderungen übereinstimmen, gibt es keine Auswirkungen auf unsere Finanzierungsbereitschaft.» Dennoch sieht er Investoren in der Pflicht, genau hinzuschauen. «Höhere Bau- und Landkosten führen eher dazu, dass sich Investoren überlegen, inwiefern sich ein Projekt für sie lohnt.» Er rät, beim Start eines Bauprojekts die Marktnachfrage zu prüfen und verweist auf die Bedeutung von Vorverkaufsquoten. «Nicht mit einem Bauprojekt starten, ohne den Markt zu testen. Daher ist das Erreichen einer gewissen Vorverkaufsquote vor Baubeginn angezeigt.»

«Für Investoren ist es zentral, realistische Gesamtkosten und Zeitpläne aufzustellen.»

Sorgfältige Planung und Risikomanagement

Auch Johannes Holdener, Vorsitzender der Bankleitung der Raiffeisenbank St.Gallen, verweist auf die veränderten Rahmenbedingungen: «Aktuell befinden wir uns in einem Tiefzinsumfeld, was Wohneigentum aufgrund des zunehmenden Wohnkostenvorteils attraktiver werden lässt. Gleich-zeitig haben die hohen Immobilienpreise und steigenden Baukosten Auswirkungen auf Tragbarkeit, Eigenmittelbedarf und Belehnung.»

Besonders wichtig ist für Holdener die Rolle der Nachhaltigkeit: «Wir sensibilisieren unsere Kunden in der Beratung schon seit vielen Jahren auf Themen wie die Energieeffizienz und haben die Richtlinien der Schweizerischen Bankiervereinigung zur Förderung der Energieeffizienz übernommen.» Diese Überlegungen fliessen bei Raiffeisen direkt in die Kreditvergabe ein. «Investitionen in die Energieeffizienz können eine Wertsteigerung bewirken, erhöhen die Attraktivität auf dem Markt und können nicht zuletzt auch zu besseren Finanzierungskonditionen führen.» Raiffeisen schliesst zudem Kreditvergaben an Unternehmen aus, die im Bereich fossiler Energieträger aktiv sind.

Wenn es um typische Fehler geht, legt Holdener besonderes Gewicht auf sorgfältige Planung und Risikomanagement. Für Investoren sei es zentral, realistische Gesamtkosten und Zeitpläne aufzustellen. «Neben Baukosten müssen auch Zinskosten und Reserven für unvorhergesehene Ausgaben eingeplant werden. Immobilienbewertung, Prüfung der Kreditwürdigkeit und Erstellung der Vertragsunterlagen beanspruchen oft mehr Zeit als gedacht.»

So entsteht ein differenziertes Bild: Während Walser die Kontinuität der Vergabekriterien betont, stellt Steiner die zunehmende Bedeutung regulatorischer Verschärfungen und nachhaltiger Ansätze in den Vordergrund. Holdener wiederum verweist auf den Spagat zwischen Tiefzinsumfeld und steigenden Baukosten – und darauf, dass Nachhaltigkeit längst fester Bestandteil der Kreditpraxis ist. Gemeinsam machen sie deutlich: Die Finanzierung von Bauprojekten bleibt anspruchsvoll, Nachhaltigkeit gewinnt weiter an Gewicht, und solide Planung bleibt das A und O.

Text: Stephan Ziegler

Bild: zVg

{kind=link}