Mythos Anlagenotstand

Text: Alessandro Sgro, Chief Investment Officer Cronberg AG

Sie ist wieder da, die Tiefzinsphase – zumindest in der Schweiz. Spätestens mit dem jüngsten Entscheid der Schweizerischen Nationalbank im Juni den Leitzins auf null Prozent zu senken. Gut möglich, dass wir in diesem Jahr auch noch den Schritt unter die Nulllinie sehen werden. Erste Finanzinstitute haben bereits begonnen, wieder Negativzinsen einzuführen. Das aktuelle Zinsumfeld hat diverse Auswirkungen, insbesondere auf die konservative Anlageklasse der Obligationen. Nach der langjährigen Negativzinsphase der 2010er Jahre gab es nur ein kurzes Zeitfenster von zwei Jahren, in dem verschiedene solide Unternehmen wieder Obligationen mit attraktiven Coupons emittierten. Aktuell herrscht wieder Zurückhaltung. Auch einfache Sparprodukte werfen keinen Ertrag mehr ab. Für konservative Anlegerinnen und Anleger oder Pensionskassen stellt dies eine Herausforderung dar.

Die Finanzindustrie gilt nicht als besonders innovativ. Ketzerische Kommentare bezeichnen die Erfindung des Bancomaten Ende der 1960er Jahre als letzte Innovation. Doch im Bereich komplexer Finanzprodukte zeigt sich die Branche kreativ. Bereits in der letzten Tiefzinsphase versuchten Finanzinstitute, mittels strukturierter Produkte eine obligationenähnliche Alternative zu bieten. Insbesondere Barrier Reverse Convertibles fanden grossen Absatz. Gemeinsam zu Obligationen war oder ist ihnen allerdings nur der Coupon. Materiell unterscheiden sich Obligationen und Strukturierte Produkte fundamental in der Struktur und vor allem den Risiken.

Als Basiswert dient meist ein Korb aus verschiedenen Aktien. Mindestens eine ist volatiler, denn sonst lassen sich die hohen Coupons kaum bis gar nicht strukturieren. Auch der Coupon selbst und die Rückzahlung hängen von verschiedenen Bedingungen ab. Die wenigsten verstehen die Funktionsweise. Deshalb ist klar: Strukturierte Produkte taugen nicht als Ersatz für klassische Zinsprodukte wie das Sparkonto, Termingeldanlagen oder solide Obligationen. Dennoch bewirbt die Branche in ganzseitigen Anzeigen ihre Verbriefungen wieder und wieder. Doch es wird nicht nur mit Strukturierten Produkten geworben, sondern auch mit anderen vermeintlichen Allzweckwaffen wie Absolut Return oder Hedge Funds. Gemeinsam ist allen: Sie sind teuer, vielfach illiquid und intransparent.

Gewiss, im aktuellen Umfeld gestaltet es sich schwierig, solide Obligationen zu finden, die dennoch einen Mehrwert bieten. Dennoch gibt es sie. Die Auswahl benötigt mehr Geduld und Zeit. Entscheidend ist jedoch die grundsätzliche Frage: Welches Ziel soll mit dem Vermögen erreicht werden? Aus dem konkreten persönlichen Anlageziel ergibt sich die passende Allokation und Auswahl der Anlageklassen – jede mit ihrer spezifischen Funktion.

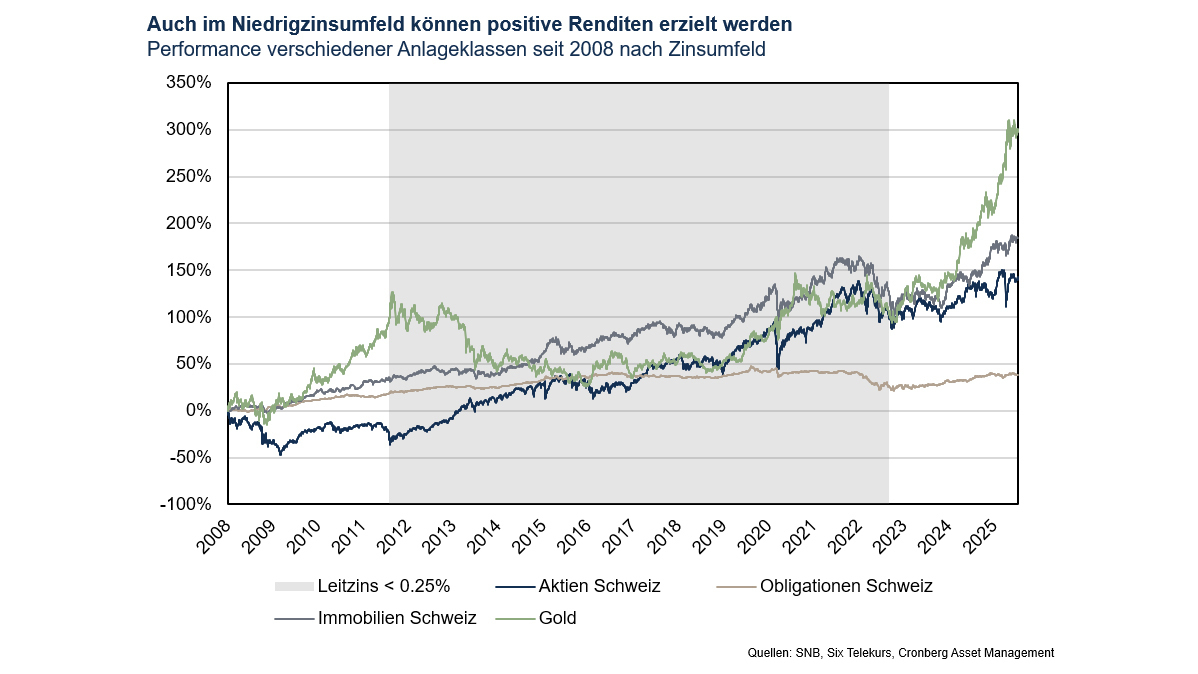

Erfahrungen aus der Praxis zeigen, dass es mit traditionellen Anlageklassen wie Aktien, aber auch Immobilien, Gold und ausgewählten Obligationen auch für konservative Anlegerinnen und Anleger sehr gut gelingt, ein stabiles, wertbringendes Portfolio zu gestalten, ohne in illiquide, intransparente und teure Konstruktionen auszuweichen.

Ein konsequentes und fokussiertes Selektionssystem, ob bei Aktien, Immobilien, Gold oder Obligationen, kann auch in anspruchsvollen Marktphasen gute Resultate liefern. Wer eine klare Strategie, Diversifikation und Disziplin priorisiert, braucht keinen Plan B aus der Kreativabteilung der Banken. Der wahre Notstand besteht nicht im Mangel an Anlagen, sondern im Überfluss an schlechten. Seriöser Vermögensaufbau braucht keine Komplexität, sondern Klarheit, Transparenz und Kostenbewusstsein und vor allem: konkrete Ziele.

{kind=link}