Der schleichende Verlust

Text: Alessandro Sgro, Chief Investment Officer Cronberg AG

Eine sich abschwächende Wirtschaft, Sorgen im Bankensektor oder geopolitische Spannungen: Die Unsicherheitsherde sind immer vielfältig und bewegen die Finanzmärkte ständig aufs Neue. Mal euphorisch, mal von Panik getrieben, zumal auch lust- und orientierungslos.

Das verunsichert viele potenzielle Anleger. Sie wären grundsätzlich fähig und interessiert, ihr Vermögen in Wertschriften zu investieren. Doch ihre Angst vor Verlusten ist grösser als die Freude über potenzielle Gewinne.

In der Fachsprache wird von Verlustaversion gesprochen. Sie besagt, dass Menschen den Verlust stärker empfinden als den Gewinn. Viele neigen deshalb dazu, ihr hart verdientes Geld einfach auf dem Konto liegenzulassen. Es vermittelt Sicherheit. Dass ihr Vermögen in Zeiten erhöhter Inflation wie aktuell stetig an Wert verliert, ist vielen nicht bewusst.

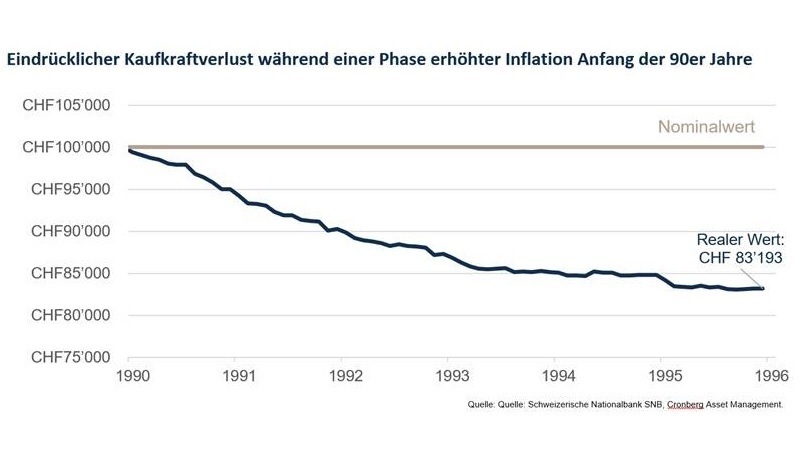

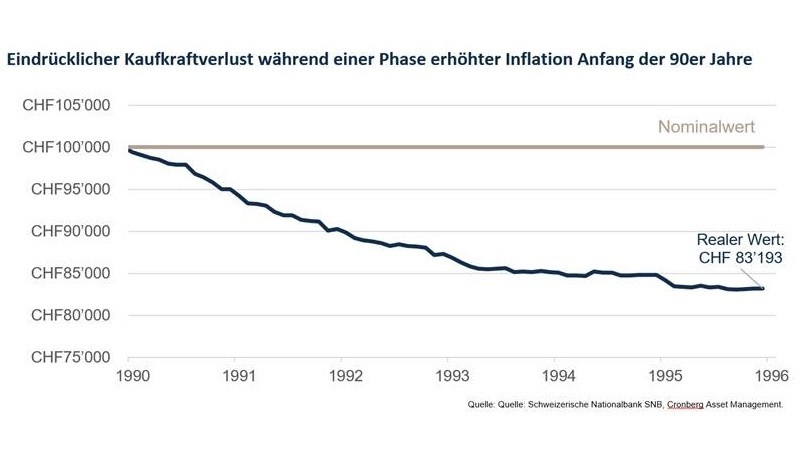

Der schleichende Verlust der Kaufkraft

Wie schnell und stark eine über längere Zeit erhöhte Inflation zu einem Kaufkraftverlust führt, zeigt ein einfaches Beispiel: Bei einer durchschnittlichen Inflation von 3.1 % resultiert über einen Zeitraum von 6 Jahren bei einem Konto-Vermögen von CHF 100'000 ein realer Kaufkraftverlust von 16'807 Franken. Innerhalb einer kurzen Zeit schmilzt die Liquidität durch den negativen Zinseszinseffekt im Wert eines Kleinwagens oder einer längeren Ferienreise für eine vierköpfige Familie.

Oder anders formuliert: Mit den CHF 100'000 kann man sich aufgrund der hohen Teuerung nicht mehr gleich viel kaufen wie zuvor. Dabei handelt es sich nicht um ein fiktives Beispiel. In den 90er-Jahren erlebten wir ein solches Umfeld. Die Inflation lag zwischen Anfang 1990 und Ende 1995 im Durchschnitt genau bei 3.1 %.

Auch heute befinden wir uns wieder in einer ähnlichen Situation. Nach einer Phase sehr tiefer Inflationsraten stieg die Teuerung mit dem Ausbruch der Coronapandemie ein erstes Mal deutlich an. Der Angriffskrieg Russlands auf die Ukraine wirkte als Brandbeschleuniger und führte zu historischen Höchstständen bei den Inflationsraten. Die Notenbanken sahen sich global gezwungen, mit schnellen und starken Leitzinserhöhungen vehement einzugreifen, um wieder Preisstabilität zu erreichen – eine zentrale Aufgabe der Notenbanken.

Doch von dieser sind wir heute noch weit entfernt. Die Inflationszahlen sind zwar im Fallen, allerdings immer noch deutlich erhöht – so auch in der Schweiz. Hier beträgt die Teuerung aktuell 2.8 %. In Analogie zum Beispiel mit einem Kontovermögen von CHF 100'000 resultierte seit Anfang 2020 bereits wieder ein Kaufkraftverlust von CHF 4'874.

Die Inflationsraten dürften noch länger über der Zielmarke von 2 % liegen, mit welcher die Notenbanken Preisstabilität gleichsetzen. Der schleichende Kaufkraftverlust wird damit noch länger anhalten. Sowohl die US-Notenbank FED, als auch die Europäische Zentralbank EZB und die Schweizerische Nationalbank rechnen erst im Jahr 2025 wieder mit Preisstabilität. Ob dies wirklich der Fall sein wird, ist ziemlich unsicher.

Auf Schocks vorbereiten und Chancen nutzen

Sein Vermögen im Rahmen der eigenen Risikofähigkeit und mit Fokus auf die finanziellen Ziele zu investieren, bedeutet, einen adäquaten Umgang mit Risiken zu finden.

Zum traditionellen und bodenständigen Handwerk eines Vermögensverwalters gehört es, möglichst verschiedene Szenarien durchzudenken und das Portfolio entsprechend auf mögliche Entwicklungen vorzubereiten. Schocks und übertriebene Marktreaktionen wird es immer wieder geben. Um langfristig erfolgreich zu sein, ist es deshalb wichtig, sich über mögliche Anlegerfallen im Klaren zu sein und diszipliniert zu bleiben.

Der Schlüssel liegt in einer optimalen und breiten Diversifikation, um das Risiko von Verlusten durch Schocks zu minimieren sowie an der langfristig ausgerichteten Anlagestrategie festzuhalten. In deren Umsetzung ist ein geschicktes und selektives Vorgehen gefragt. Liquidität als Puffer zu halten, ist sinnvoll. Deren Höhe sollte mittels einer fundierten Risikoanalyse im Rahmen einer umfassenden Finanzplanung definiert werden.

{kind=link}