Bauch oder Verstand?

Text: Alessandro Sgro, Chief Investment Officer Cronberg AG

Finanzmärkte sind komplexe, sehr dynamische Systeme. Das macht sie faszinierend, doch häufig in der kurzen Frist sehr unberechenbar. Trotz einer Vielzahl an wissenschaftlichen Untersuchungen, sophistizierten Theorien und Modellen sind viele Kursentwicklungen bis heute nur schwer verständlich.

Denn Finanzmärkte folgen nicht der Logik einer mathematischen Formel. Getrieben werden sie von einer Vielzahl an unterschiedlichsten Marktteilnehmern mit meist nur unvollständigen Informationen. Im Kern werden an den Börsen Erwartungen gehandelt – Erwartungen über die zukünftig möglichen Entwicklungen verschiedenster Wertpapiere. Sie sind so vielfältig wie es Finanzmarktakteure gibt und stark von persönlichen Erfahrungen geprägt.

Letztlich interagieren auf unterschiedlichsten Wegen und Arten Millionen von Menschen miteinander und damit auch deren Emotionen. Die Charakteristika der Finanzmärkte brachte Wirtschaftsnobelpreisträger Robert J. Shiller 1984 treffend auf den Punkt: «Investing in speculative assets is a social activity».

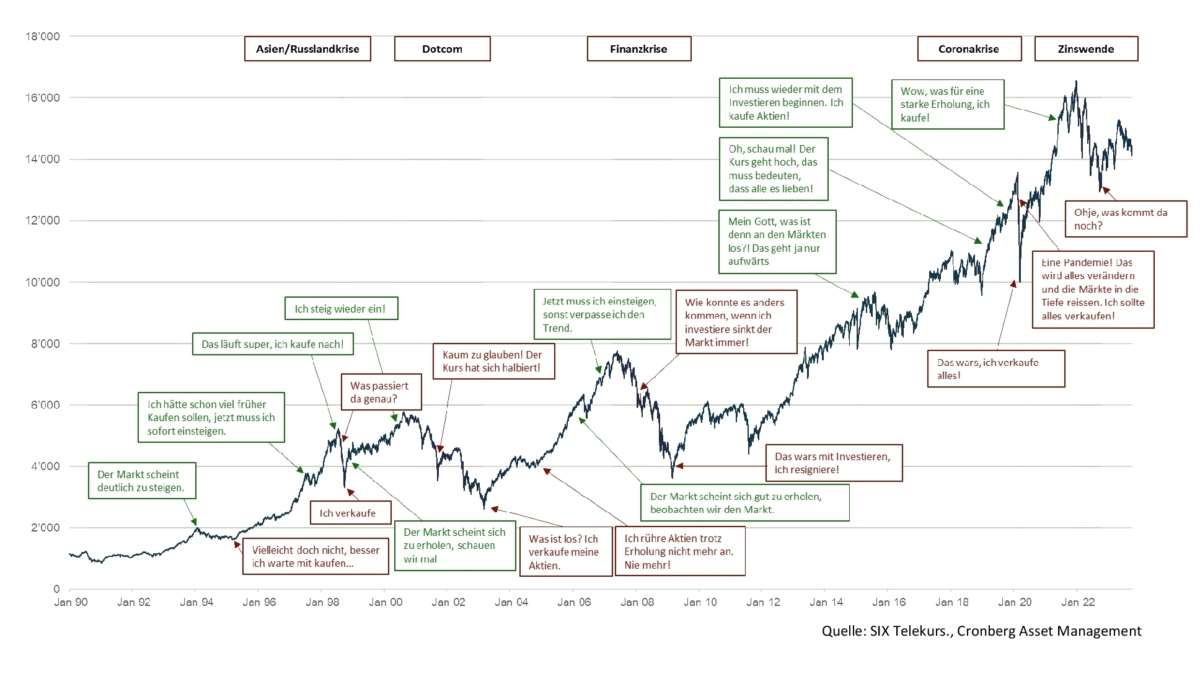

Renditen der Anleger entsprechen vielfach nicht den Marktrenditen

Erwartungen werden durch Informationen und Meinungen gebildet. Öffentliche Diskussionen beeinflussen die persönliche Wahrnehmung dabei stark. Experten, Freunde und Bekannte, aber insbesondere die Medien spielen eine bedeutende Rolle. Berichten Medien (mindestens gefühlt) mehrheitlich über negative Ereignisse, gewinnt ein Anleger schnell den Eindruck, dass sich eine Katastrophe anbahnt.

Das triggert. In der Konsequenz führt dies vielfach zu einer verzerrten Wahrnehmung, was viele Investoren in klassische psychologische Anlegerfallen tappen lässt – häufig ganz unbewusst, ohne es zu merken. Aus der Verhaltensökonomie ist bekannt, dass Menschen Informationen sehr selektiv wahrnehmen. Gerade in Stresssituationen spielt dieser Mechanismus sehr ausgeprägt. Bröckelnde Kurse verunsichern, stark sinkende Kurse verängstigen.

Da kommen viele Emotionen und vor allem die Verlustaversion ins Spiel. Sie besagt, dass Anleger Verluste mehr fürchten, als sie Gewinne schätzen. So werden Verlustrisiken über- und Anlagechancen unterschätzt, was dazu führt, dass Anleger in der Praxis gut laufende Titel vielfach zu früh und schlecht laufende Titel zu spät abstossen.

Dieses Verhalten beeinflusst den Anlageerfolg massgeblich. Untersuchungen von Dalbar – ein US-amerikanisches Research-Institut – zeigen deutlich, dass Privatanleger die Performance eines breit diversifizierten Index nur selten erreichen. Anleger handeln nicht so rational wie der Homo oeconomicus es in der Theorie impliziert mit entsprechenden Konsequenzen im Anlageerfolg.

Von Krisen und Emotionen am Schweizer Aktienmarkt

Die aktuelle Börsenlage fordert die Anleger einmal mehr. Nach einem erfreulichen Start ins neue Börsenjahr befinden sich die wichtigsten Anlageklassen seit Ende August in einem Abwärtstrend – insbesondere Aktien. So verloren «Aktien Schweiz», «Aktien USA» und «Aktien Welt» deutlich an Wert.

Der Konflikt in Gaza akzentuierte die negative Entwicklung. Die Kursverluste machen Anleger nervös. Die Verunsicherung ist hoch – ausgerechnet in der Jahreszeit, in welcher in der Regel eine Jahresendrally einsetzt. Aktuell fehlen hierzu die nötigen starken Impulse.

Der Schweizer Aktienmarkt ist in diesem Jahr einer der schwächsten im Vergleich zu anderen Märkten. Doch das ist kein Grund zur Besorgnis. In der Geschichte des Schweizer Aktienmarktes erlebten Anleger immer wieder und meist unerwartet verschiedenste Krisen und Kurseinbrüche.

Das forderte sie stets stark heraus. Das wird auch in Zukunft so bleiben. Klar ist auch: Mittel- und langfristig kennen die Aktienmärkte – so auch der Schweizer – eine Richtung: Der Primärtrend zeigt nach oben. Um diesen werden die Finanzmärkte immer wieder schwanken. Kurseinbrüche kommen immer wieder vor, sie geschehen meist ohne Vorankündigung, weshalb ein Timing praktisch unmöglich ist. Schlüsselfaktoren für den langfristigen Anlageerfolg heissen deshalb: Zeit, Geduld und regelmässiges Investieren.

Letzteres reduziert das Risiko, zu einem unglücklichen Zeitpunkt zu investieren. Zudem profitieren Anleger vom «Cost-Average-Effekt»: Wenn die Kurse schwächeln, bekommt der Anleger mehr Anteile für einen gleichbleibenden Geldbetrag, der zum Beispiel monatlich in Wertschriften investiert wird. Das zahlt sich bei einer einsetzenden Aufwärtsbewegung dann positiv aus, sofern die Nerven behalten werden und auch bei Kurseinbrüchen weiter investiert wird.

Anleger, die sich den möglichen psychologischen Anlegerfallen bewusst sind und damit umgehen können, sind deutlich im Vorteil. Denn in einer immer stärker digitalisierten Welt, in der sich News rund um den Globus in rasanter Geschwindigkeit über verschiedene Kanäle verbreiten, werden sie mental immer gefordert sein.

Für verlustaverse Investoren ist es ratsam, nicht ständig die Vermögensausweise auf Titelebene zu studieren. Da werden immer Positionen mit Minuszeichen erscheinen, die auf Ebene der Anlageklasse in der Regel durch Gewinne wieder kompensiert werden. Das ist der positive Effekt der Diversifikation. Wer diese Disziplin nicht mitbringt und trotzdem sein Geld investieren möchte, dem bleibt nur noch die Delegation an einen professionellen Vermögensverwalter.

{kind=link}