War’s das?

Text: pd

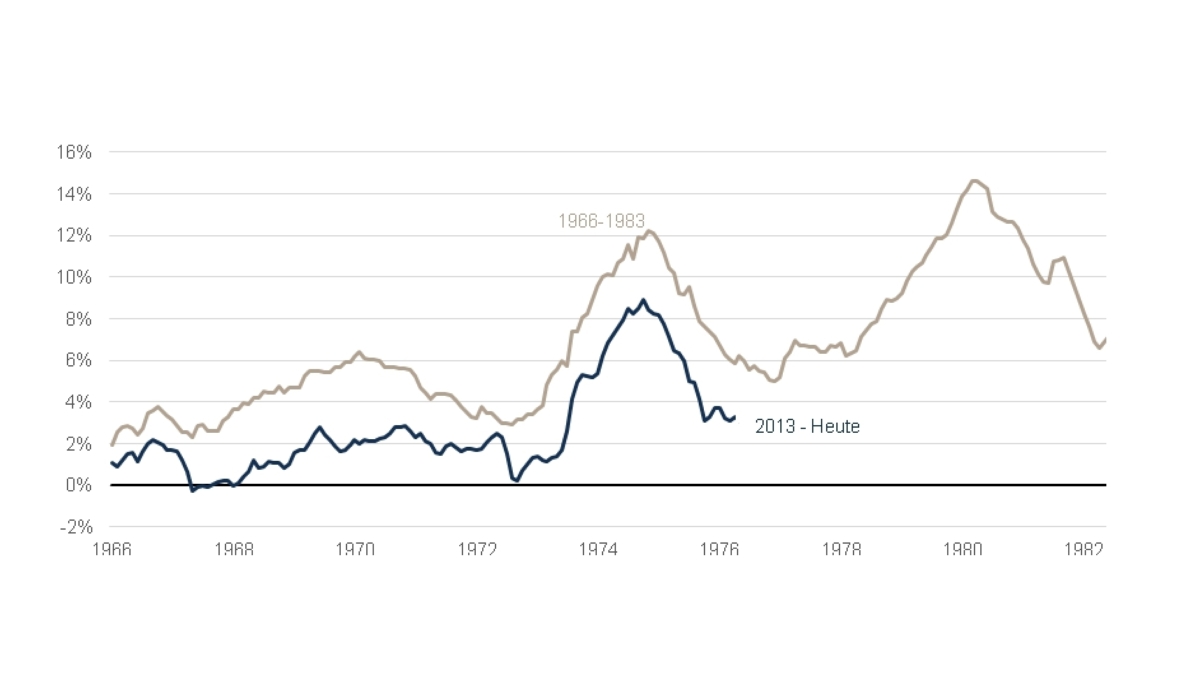

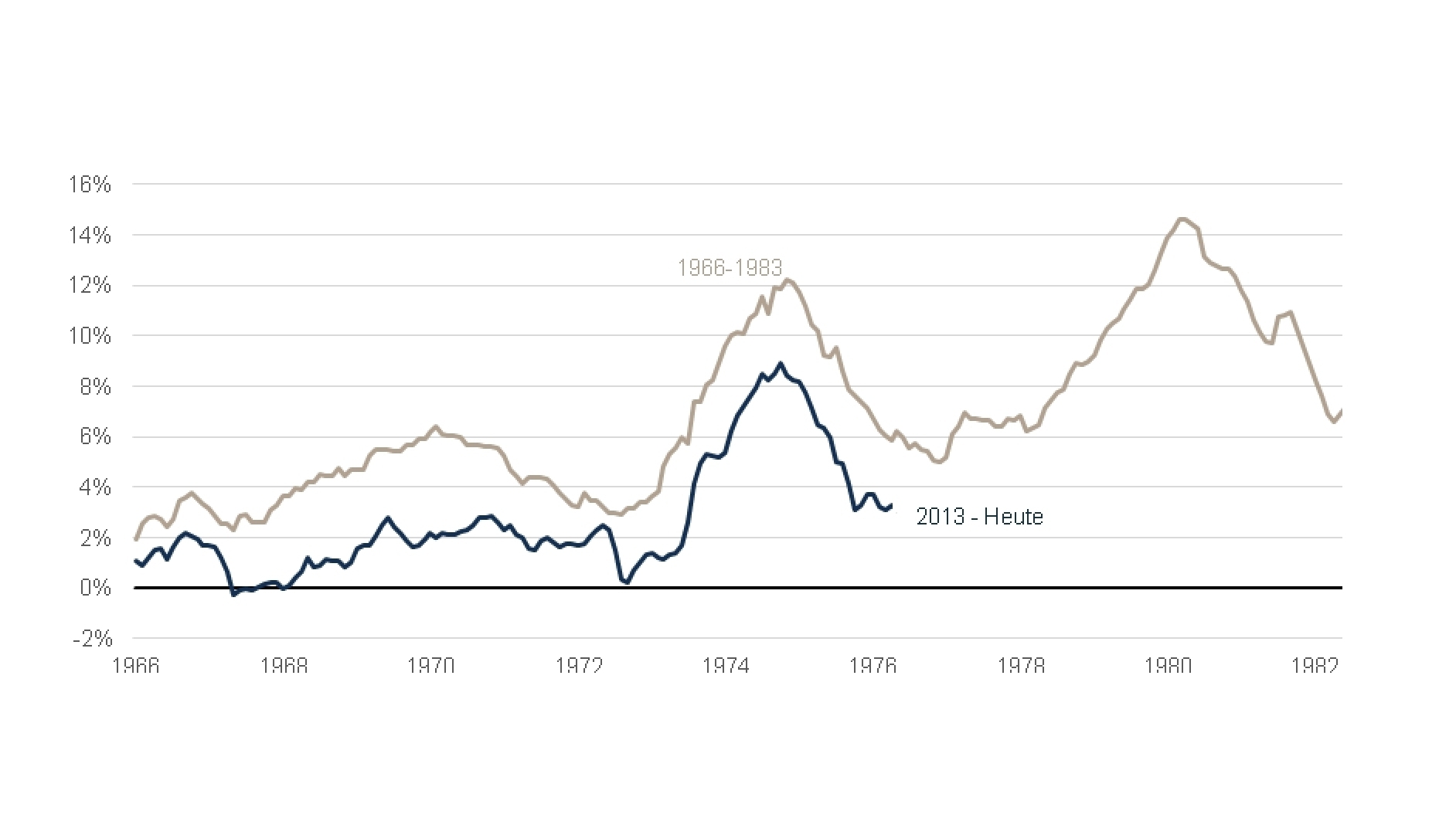

Die Inflation ist während der Corona-Pandemie und vor allem mit dem Ausbruch des Ukrainekriegs weltweit stark angestiegen. Innert kürzester Zeit schnellte sie auf historische Höchststände – so auch in den USA. Diese Entwicklung weckt Erinnerungen an die 1970er-Jahre, als die Inflationsrate ebenfalls stark anstieg und ausser Kontrolle geriet.

Die Ursachen für die Inflation sind heute ähnlich wie damals. In beiden Fällen spielten stark steigende Staatsausgaben, die über Haushaltsdefizite finanziert wurden, eine wesentliche Rolle. Während in den 1970er-Jahren der Vietnamkrieg und der «War on Poverty» die Ausgaben antrieben, waren es in den letzten Jahren die Bemühungen, die wirtschaftlichen Auswirkungen der Pandemie abzufedern.

Ein wichtiger Unterschied liegt in der aktuellen konjunkturellen Lage der USA. Während in den 1970er-Jahren sich die US-Wirtschaft in einer Rezession befand, zeigt sie sich heute sehr robust. «Seit dem wirtschaftlichen Einbruch im Zuge der Pandemie wies die US-Wirtschaft stets positive Wachstumsraten auf. Die robuste Wirtschaftsentwicklung reduziert den Druck auf die Fed, den Leitzins zu senken, solange sich die Inflation nicht nachhaltig dem Zielwert genähert hat», sagt Alessandro Sgro, Chief Investment Officer und Mitglied der Geschäftsleitung der Cronberg AG.

Auch der Arbeitsmarkt liefert noch keinen Grund zur Annahme, dass sich die Preisdynamik wieder nachhaltig beruhigt. Die Arbeitslosenquote ist so tief wie zuletzt in den 1960er-Jahren und das Wachstum der Medianlöhne übertrifft den langjährigen Durchschnitt. «Die Tatsache, dass seit 2022 die Reallöhne trotz erhöhtem Inflationsniveau steigen, spricht gegen einen baldigen Rückgang der Inflation», führt Sgro aus.

Trotz robuster Konjunktur und intaktem Arbeitsmarkt hofft eine Mehrheit der Anleger für die USA in diesem Jahr auf deutliche Zinssenkungen. «In einem Markt, in dem vor Kurzem noch bis zu sieben Zinssenkungsschritte eingepreist worden sind, bietet die aktuelle konjunkturelle Entwicklung einiges an Enttäuschungspotenzial. Das führte in der Vergangenheit zu zwischenzeitlich negativen Kursverwerfungen und dürfte auch im aktuellen Börsenjahr so sein», warnt Sgro.

In diesem unsicheren Umfeld sind ein breit diversifiziertes Portfolio, eine gehörige Portion Geduld, Ausdauer und Disziplin wichtige Erfolgsfaktoren. «Bleibt das makroökonomische Bild intakt, sollten negative Kurseinbrüche aktiv genutzt werden, um von tieferen Kursen zu profitieren», ist Sgro überzeugt. Wichtig dabei sei der Fokus auf Qualität.

Cronberg Anlagelösungen mit ausserordentlich positiver Performance

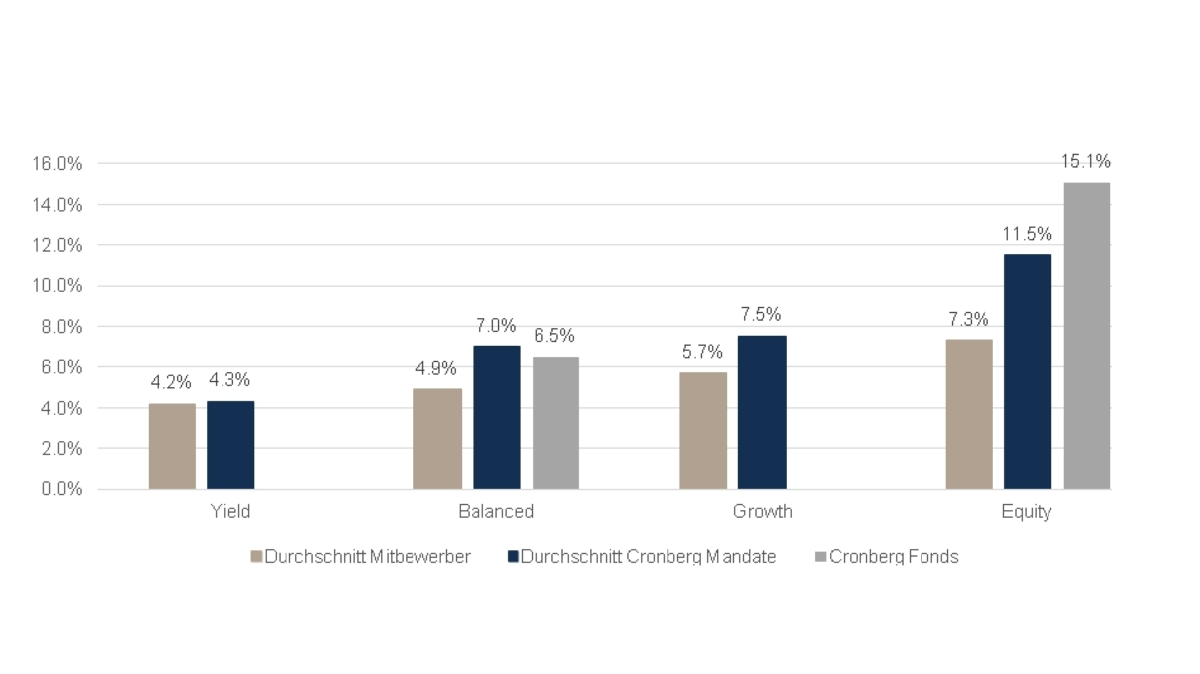

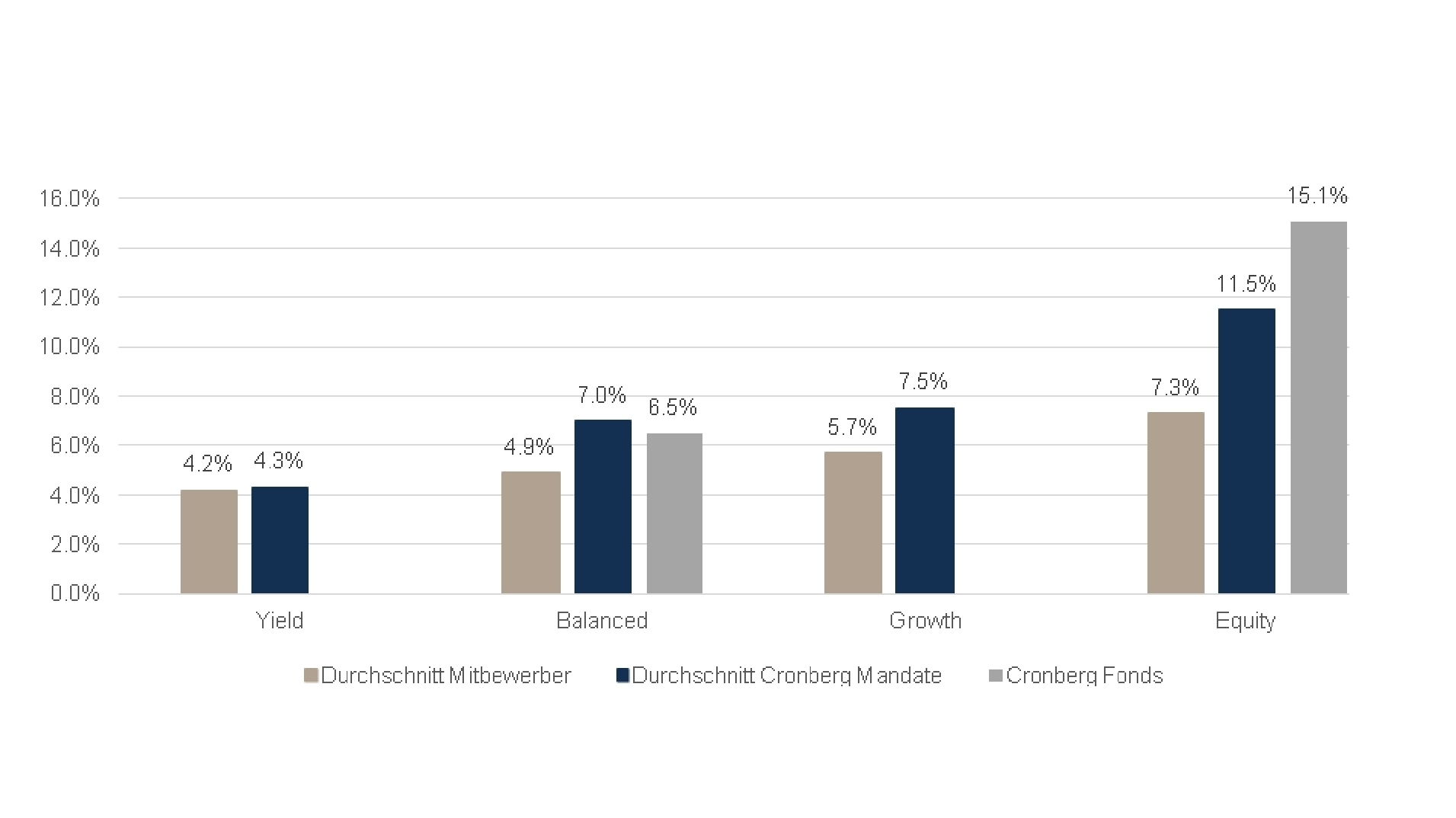

Das Börsenjahr 2023 war ein Gutes. Doch die positive Performance musste mit viel Geduld und Disziplin erwirtschaftet werden. «Wer Ende 2022 nach dem historisch schlechten Börsenjahr die Geduld verlor und seine Anlagen verkaufte, versäumte in den ersten Januarwochen einen erheblichen Teil der Performance für das gesamte Jahr 2023», erläutert Roland Rindlisbacher, Leiter Asset Management und Mitglied der Geschäftsleitung bei der Cronberg AG. Ein ähnliches Schicksal wäre jenen widerfahren, die sich im Oktober aufgrund des Gaza-Konflikts überstürzt von ihren Wertpapieren getrennt hätten.

Cronberg blieb seiner bewährten Anlagemethodik treu. Das zahlte sich bei nahezu allen Anlagestrategien durch eine ausserordentlich hohe und zum Teil weit über dem langfristigen Durchschnitt liegende Performance aus. Neben dem Fokus auf Qualität und Wachstumspotenzial liegt ein USP darin, frühzeitig Unternehmen zu selektieren, die ein starkes Momentum aufbauen. Zu diesen Unternehmen zählten unter anderem Novo Nordisk und Eli Lilly.

Auch Unternehmen, deren Geschäftsmodelle einen starken Bezug zu künstlicher Intelligenz aufweisen, waren bereits früh Teil der Cronberg Anlagelösungen. Die Selektionsmethodik der Cronberg AG trägt auch im aktuellen Börsenjahr wieder Früchte. So legte per Ende Februar der Cronberg Strategy Fund Balanced (+5.0%), der Cronberg Global Equity Fund (+13.3%) und das Cronberg North American Equity Selection Portfolio (+20.6%) bislang eine erfreuliche Performance hin, die erneut über dem langjährigen Durchschnitt liegen.

Neues Cronberg-Anlagebulletin

Die Inflationsrate in den USA ist nach wie vor nicht im Bereich der Preisstabilität. Es bestehen gar eindeutige Ähnlichkeiten zu den Entwicklungen in den 1970er-Jahren. Dennoch hoffen die Anleger auf Zinssenkungen. Das Enttäuschungspotenzial ist da und dürfte im Verlauf des Jahres immer wieder zu zwischenzeitlichen Kurskorrekturen führen.

Wie sollten sich Anleger in diesem Umfeld verhalten? Mehr dazu im neuen Cronberg Anlagebulletin.

{kind=link}

{kind=link}

{kind=link}